Правильное использование кредитов и микрозаймов в Казахстане — важный навык, который помогает решать финансовые трудности без лишних рисков. Микрофинансовые организации (МФО) и банки сегодня предлагают как кредит онлайн на карту без отказа срочно 24/7 и множество вариантов: от коротких «до зарплаты» до более крупных кредитов с длительным сроком погашения. Однако, чтобы эти инструменты были полезными, необходимо грамотно подходить к процессу оформления и возврата.

Когда стоит брать микрозайм?

Микрозайм целесообразен в ситуациях, когда деньги нужны срочно и на короткий срок. Например, для оплаты срочного ремонта автомобиля, покупки необходимых медикаментов или закрытия небольшого долга до зарплаты. Такой вид кредита не рассчитан на долгосрочные потребности, и лучше не использовать его для масштабных покупок или крупных проектов.

Основные правила безопасного займа:

- Оцените необходимость. Прежде чем оформлять микрозайм, важно убедиться, что без него проблему решить нельзя. Иногда достаточно попросить отсрочку платежа или найти другой источник средств.

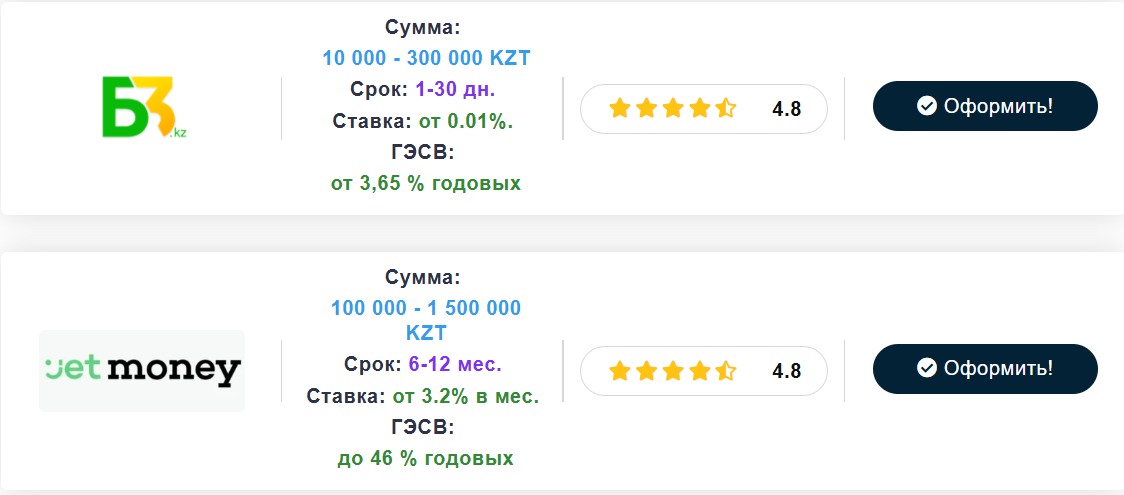

- Выбирайте проверенные компании. В Казахстане работает множество МФО, но не все из них одинаково надежны. Следует проверять наличие лицензии и репутацию компании.

- Изучайте договор. Всегда обращайте внимание на процентную ставку, сроки возврата и возможные комиссии. Даже мелкие скрытые платежи могут значительно увеличить итоговую сумму.

- Рассчитывайте свои силы. Займ нужно брать только в том случае, если вы уверены, что сможете вернуть его в срок. Оптимально использовать не более 30–40% от ежемесячного дохода для выплат по кредиту.

- Не допускайте просрочек. Задержка платежа может привести к начислению штрафов и испортить кредитную историю.

Особенности онлайн-кредитования

Сегодня всё больше заемщиков выбирают оформление через интернет. Это удобно, быстро и доступно. Многие компании предлагают услугу "кредит онлайн на карту без отказа срочно 24/7", что делает финансовую помощь возможной даже ночью или в праздничные дни. Для получения средств достаточно смартфона и банковской карты.

Чем отличаются микрозаймы от банковских кредитов?

- Скорость. Решение по микрозайму принимается за несколько минут, тогда как в банке процесс может занять несколько дней.

- Требования. МФО не требуют справок о доходах или поручителей, достаточно паспорта.

- Суммы и сроки. Микрозаймы чаще всего ограничены небольшими суммами и короткими сроками, тогда как банки могут предложить более крупное финансирование на годы.

Ошибки заемщиков

Многие люди берут микрозаймы необдуманно. Основные ошибки:

- оформление сразу нескольких займов в разных компаниях;

- использование займа для покупок, которые не являются жизненно необходимыми;

- игнорирование условий договора;

- надежда на «авось» при отсутствии стабильного дохода.

Советы по грамотному использованию кредитов

- Сравнивайте предложения разных компаний, чтобы выбрать оптимальные условия;

- Используйте акции и специальные предложения для новых клиентов (часто первый займ предоставляется под 0%);

- Планируйте бюджет так, чтобы вернуть долг без ущерба для других расходов;

- Ведите учет всех своих кредитных обязательств, чтобы не потерять контроль.

Тенденции рынка в Казахстане

Финансовый рынок активно меняется: появляются новые сервисы, упрощающие процесс получения средств. Всё большую роль играют мобильные приложения и онлайн-платформы. Также развивается государственный контроль за деятельностью МФО, что делает рынок более прозрачным.

В ближайшие годы можно ожидать усиление конкуренции между компаниями, появление новых программ лояльности и дальнейшее упрощение онлайн-процессов. Уже сегодня доступны новые микрозаймы в Казахстане круглосуточно, что позволяет каждому заемщику получить финансовую помощь тогда, когда это действительно необходимо.